投資信託をしていると、必ず目にする【ドルコスト平均法】。

なんとなく想像はつくが、実際なんなのか調べてみました。ぜひご覧ください。

Contents

ドルコスト平均法とは?

ドルコスト平均法とは、価格が変動する商品を【常に一定金額で、定期的に購入する】手法のことを指します。

一度にまとめて投資をするのではなく、定期的に投資金額を一定にすることで、商品の価格が低い時には購入数(口数)が多くなり、商品の価格が高い時は購入数(口数)が少なくなるので平均購入単価を抑えることができます。

リスク管理に有効

ドルコスト平均法の特徴として、リスク管理に有効です。

投資のリスク管理といえば一つの商品を集中して買わずに複数のいろんな商品を分散して買う分散投資がありますが、ドルコスト平均法はさらに時間軸でも分散投資していくためさらにリスク管理に有効になってきます。

メリットは?

一定額を定期的に長期にわたり買うことにより、取得単価が平均化されるため価格変動によりリスクが軽減されます。

また、価格下落時は購入口数が増えるためメリットになり、価格高騰時は、購入口数が減るため高値掴みを防ぐメリットがあります。

ドルコスト平均法と一定口数購入による比較

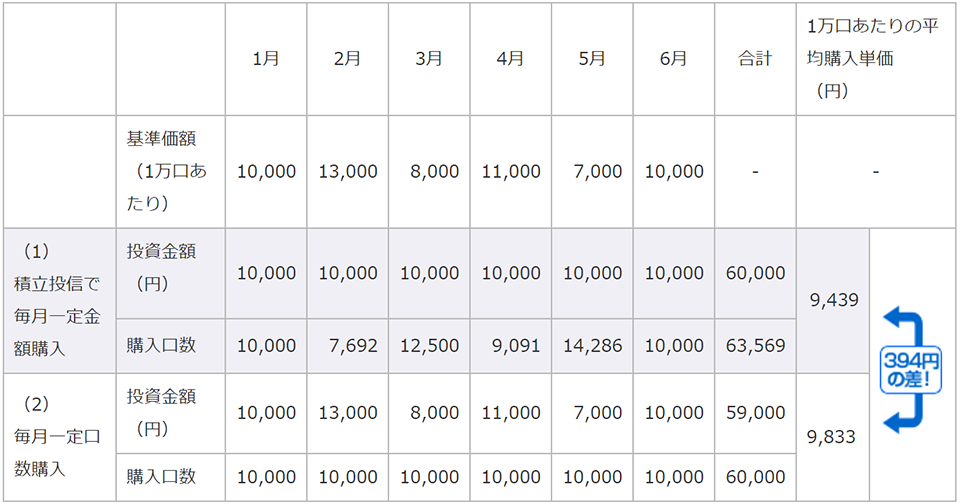

みずほ銀行/ドルコスト平均法(図2)

上記の図をご覧ください。(みずほ銀行/ドルコスト平均法.図2参照)

基準価格(1万口あたり)の比較になります。基準価格が月ごとに変動するにあたり、一定金額で積み立てた場合と、一定口数で積み立てた場合の比較表です。

表をみればわかるように、ドルコスト平均法(1)で購入すれば基準価格が低い時に多く買い、高い時に少なく買っているため、平均購入単価を低く抑えることができます。

ドルコスト平均法をするには?

ドルコスト平均法を実践するには、運用する商品を選び、それを毎月(定期的)に一定額購入し続けるだけで大丈夫です。

運用する商品については、ドルコスト平均法自体が長期投資に向いた手法になるため、リスクの低い商品を選ぶことがおすすめです。

それこそつみたてNISAが、ドルコスト平均法で投資信託を購入していく方法になりますので、投資を始めてみたい方はつみたてNISAを利用する方がいいかもしれないですね。

ドルコスト平均法の注意点

ドルコスト平均法は、長期にわたり一定額を定期的に購入していくため、一度、積み立て額を決定すればそのままのルールで購入し続けてください。

価格変動で一喜一憂しないで、淡々と自動的に積み立てていくことが重要になります。

価格が下落したからと言って、すぐに金額を減らしたり積み立てをやめてしまうのはもったいないです。

ドルコスト平均法は下落時にもメリットがあるので、下落時に定期的に積み立てていくことに意味があります。

そうすることで平均購入単価が下がり、その後の値上がりで利益を出すことができます。

ただし、積み立て額は無理のない範囲で決定してください。生活に支障が出ない金額で積み立てていくことをおすすめします。

最後に

ドルコスト平均法は時間が味方になります。若いうちから始めた方がよりその効果が得られます。

時間がある方、貯金で眠っているお金がある方は、投資を始めてみましょう。

投資は、すべてがハイリスク・ハイリターンではありません。長期投資によるローリスク・ローリターンもあります。

貯金でお金を眠らせ遊ばせているより、投資でお金に働いてもらい、お金でお金を生む仕組みを作りましょう。

ありがとうございました。